是指中央银行从商业银行买回其公债的贴现率, 即公债的买回价与发行价之间的差异的百分比表示. 附买回利率的高低取决于国家货币体系中的货币供应量水平. 央行降低附买回利率来暂时增加货币供应量(从而银行可以将其持有的公债换为现金). 反之,央行提高附买回利率来紧缩货币供应量.

公债付买回交易是指交易商先将公债卖给投资人,同时约定一定期间后将公债买回的交易。双方约定金额、天期、利率,期初投资人支付本金买进公债,到期时交易商再支付本金、利息向投资人买回公债。对投资人来说,公债付买回交易类似于短期存款。附买回利率越高,则投资收益越高.

在每一个经济体中,货币当局都有日常引导市场利率的政策指标利率。在我国,过去主要是由两大利率分担了政策指标利率的功能:一是央票发行利率。随着国际资本流动格局的变化,央票停发已导致这一指标利率不复存在。二是1年期存贷款利率。随着未来实际执行利率相对于基准利率波动范围的进一步扩大,基准利率对最终利率的影响会逐渐减弱,最终其基准性也会消失。既然这两种政策指标利率在未来都将趋于消亡,那么,央行采取何种方式来引导日常市场利率的变化,在眼下就成了一个相当急迫的问题。从成熟市场经济国家来看,其货币当局一般都选择了2周以内的利率作为政策目标利率。根据我国市场的现状,隔夜或1周可以考虑成为央行选择的指标利率期限,具体操作中可采用正回购和逆回购操作来设定利率走廊。在培育新指标利率的过程中,两个突出的问题可能需要特别关注:一是,如何改善寡头垄断市场中的政策信号传导?无论最终央行是选择隔夜利率还是1周作为政策指标利率的期限,其对接的对象可能都会是Shibor利率体系。但是,从目前Shibor利率体系的市场表现看,其3M以内利率的基准性已获得市场的充分认同,但3M以上期限利率的客观性仍然受到一定怀疑,其中一个重要原因就是3M以上期限的利率相对于短端利率变化的不敏感。其实,这种状态的出现,在很大程度上是由于中国货币市场寡头垄断市场格局的存在。在此格局下,即使短端宽松,但很多市场机构都对长期资金面能否持续稳定缺乏十足的信心(因为只要一家大机构行为变化,市场气氛立刻就会风云突变)。二是,需要关注指标利率与债市之间的相互制约。如果利率市场化继续向前,就意味着基准利率本身的“基准性”会不断被削弱,由此可能最终导致政策当局对先前所谓基准利率关注程度下降和调整不再那么及时。在此过程中,债券市场特别是浮息债可能受到较大影响。

金田明夫

金田明夫 贾科莫·普契尼

贾科莫·普契尼 Caroline Lufkin

Caroline Lufkin Ivanov

Ivanov 玛丽亚·凯莉

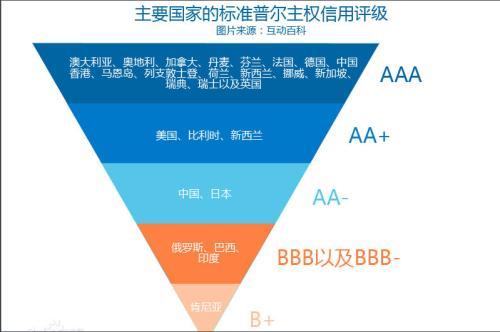

玛丽亚·凯莉 标普调降美国长期主权信用评级

标普调降美国长期主权信用评级 肖氏遗传定律

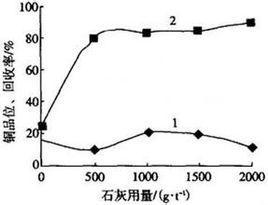

肖氏遗传定律 石灰剂量

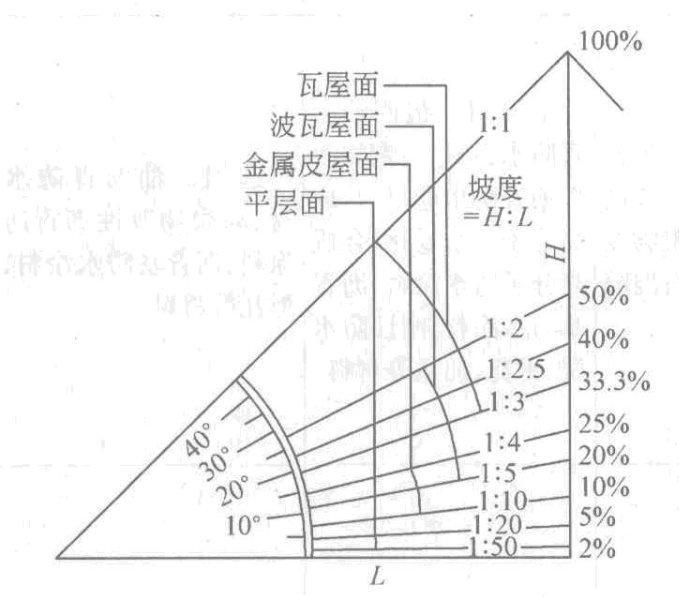

石灰剂量 屋面坡度系数

屋面坡度系数