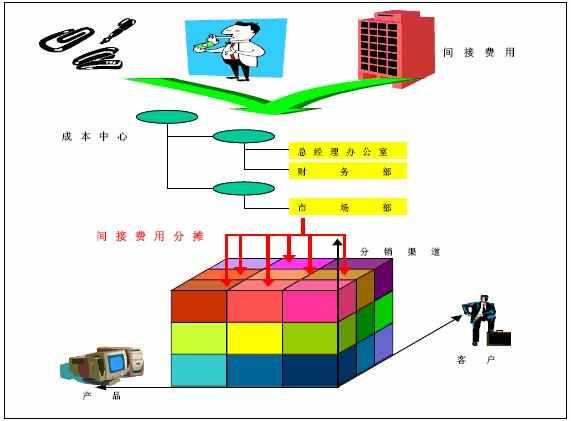

获利能力分析的主要目的是从外部市场的角度分析企业行为对经营利润的影响,允许从业务方面(客户,客户组,产品,产品组,内销外销等销售类型等及其组合)和组织单元(比如销售组织,分销渠道,业务范围,工厂等组合)对企业经营利润进行详细分析,

利润分析分类

通过这种分析帮助企业了解在不同市场方面企业的获利能力以及变动趋向,从而帮助企业决策者对产品定价、客户选择,分销渠道及销售条款快速提供决策依据,这在竞争激烈的微利行业尤其重要,接下来会就系统实现进行更细节的讨论

分析从外部市场角度分析利润, 利润中心则是从内部管理单元的角度来分析利润.

利润中心模块

在利润中心模块,可以根据产品,地区,管理职能单位( 生产,销售,财务等划分利润中心,),另外,在SAP的利润中心模块中,如果按期间将资产负债表项目传送到利润中心, 从而对利润中心的一些典型的投资收益率、现金流量和销售利润率等财务指标进行分析,因此此时利润中心扩展成为投资中心,利润中心模块提供了客户和产品的收入成本信息,对于小企业,这两个基本的获利分析维度如果足够,本人不大建议其启动获利分析模块,启动一个模块数量剧增占硬盘。

利润中心方法

划分利润中心有一定讲究,通常的划分利润中心的方法有:

a.从成本中心( 组)生成利润中心,实际上利润中心起到一个group成本中心的概念.

b.根据业务范围或将集团下级单位划分成利润中心,这样可以避免为下级单位建立多公司代码,下级单位可以根据利润中心出相关报表.

c.根据成品或地区划分利润中心,说到这里,扯一下业务范围(事业部),比如一个大型电子集团分彩电事业部,通信事业部等,关于利润中心和业务范围,又有些民间说法:

i:利润中心是后来设计用来取代业务范围的。

ii:简单理解,业务范围是FI的概念,而利润中心是CO的概念。

一是BA的配置放在FI module,而利润中心 (CO-PCA)在CO module。

二是BA实际上和FI的一般总帐Ledger 0共用一套表( FI行项目BSEG和总帐余额表GLT0都有业务范围字段),这意味业务范围调整只能通过FI Posting( 当然也包括FICO统驭,关于FICO统驭前面篇幅也详细介绍了其原理),如果业务范围需要调整,显然造成一大堆垃圾FI凭证不大合适,而我们知道利润中心则完全采用另一套帐叫Ledger 8A。

iii.大点的企业可能同时使用业务范围和利润中心,除了两边需要配置外还遗留了一个数据统驭问题,所以在ERP新的版本中,倾向于不再使用业务范围,而引入一个新的组织单元概念-Segment(报表段),Segment被设置在利润中心主数据中,这样大大简化了配置和业务。

利润分析 总是通过销售成本会计方法 (Cost-of-sales accouting)计算利润( 换句话说,就是利润分析总是从销售模块开始出发的),而利润中心模块则可以使用销售成本法和期间会计法(Period Accouting)计算利润.

销售成本法类似中国损益表的概念,从销售收入销售成本出发通过多步方式得到净利润。

金田明夫

金田明夫 贾科莫·普契尼

贾科莫·普契尼 Caroline Lufkin

Caroline Lufkin 翁建宇

翁建宇 Ivanov

Ivanov 玛丽亚·凯莉

玛丽亚·凯莉 固定借贷

固定借贷 盈利能力指标

盈利能力指标 包干费

包干费 防守型股票

防守型股票