承兑汇票贴息是指银行发放的承兑汇票被当做货款支付给收款人:

所谓承兑,简单地说,就是承诺兑付,是付款人在汇票上签章表示承诺将来在汇票到期时承担付款义务的一种行为。承兑行为只发生在远期汇票的有关活动中

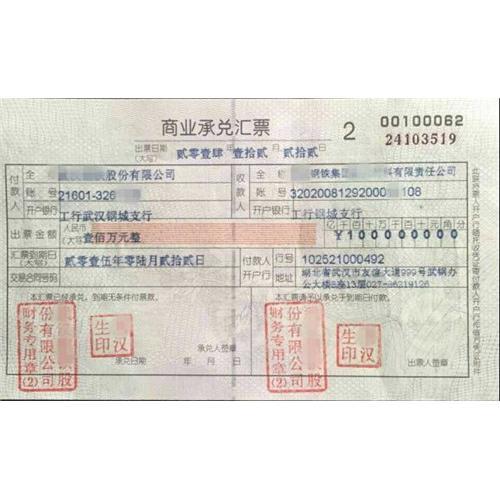

在中国国内的贸易中,承兑汇票分银行承兑汇票与商业承兑汇票两种。这两种汇票都与远期付款有关。银行承兑汇票:出票人签发银行承兑汇票并交付给收款人,收款人向汇票上记载的付款人请求付款,付款人应承担付款义务,银行收取一定手续费用。商业承兑汇票:商业承兑汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或持票人的票据,由银行以外的付款人承兑的即为商业承兑汇票。

由于市场经济所必须的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

1、依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动;持有中国人民银行核发的“贷款卡”;

2、与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料;

3、在银行开立结算账户;

4、非银行承兑汇票的出票人;

5、满足银行要求的其他条件。

1、通过年审的营业执照、经营许可证、企业代码证、法定代表人资格证明及本人身份证、护照原件及复印件;申请人章程、验资报告、税务登记证;

2、经中国人民银行年审合格的贷款卡原件;

3、申请人与其前手之间的商品交易合同、增值税发票等资料的原件及复印件;

4、我行要求的其他资料

指收款人以转让票据权利为目的在汇票上签章并作必要的记载所作的一种附属票据行为。

(1)汇票以 背书转让或以 背书将一定的汇票权利授予他人行使时,必须记载 被背书人的名称,个人须记本名,单位须记注册全称。只有在少数情况下,如继承、企业合并、破产受偿等情况可以是无记名汇票。

(2)票据凭证不能满足 背书人记载事项的需要,可以加附粘单,粘附于票据凭证之上。粘单上的第一记载人,应当在汇票和粘单的粘接处签章,粘单上的记载事项与汇票上的记载事项具有相同的法律效力,如果粘单上第一记载人没有在粘接处签章的,粘单上记载的事项无效。

背书转让的方式

通常在票据的背面,都事先印制好若干背书栏的位置,载明表示将票据权利转让给被背书人的文句,而留出 背书人及被背书人的空白,供背书人进行背书时填写。票据法一般并不限制进行背书的次数,在背书栏或票据背面写满时,可以在票据上粘贴“粘单”进行背书。

背书应当由背书人签章并记载背书日期。如果未记载背书日期,视为在汇票到期日前背书。而且背书也必须记载被背书人名称。

背书转让的法律效力

(1)背书转让无须经票债务人同意。在票据背书转让时,行为人无须向票据债务人发出通知或经其承诺。只要持票人完成背书行为,就构成有效的票据权利转让。

(2)背书转让的转让人不退出票据关系。背书转让后,转让人并不退出票据关系,而是由先前的票据权利人转变为票据义务人,并承担但保承兑和担保付款的责任。

(3)背书转让具有更强的转让效力。通过背书的方式转让票据权利,能够使受让人得到更充分的保护。票据法设计了一系列特别的制度来保障票据受让人的权利,首先,受让人只需以背书连续的票据,就可以证明自己的合法权利人身份,而无须提供其他证明。其次,受让人可以对票据债务人主张前手对人抗辩的切断,从而使其享有的票据权利不受票据债务人与前手背书人之间抗辩事由的影响;再次,受让人可以主张善意取得。

转让限制

(1)出票人在汇票上记载“不得转让”字样的,其后手在背书转让的,原 背书人对后手的被背书人不承担保证责任。

(2)汇票须完整转让,将汇票金额的一部分转让的背书,或将汇票金额分别转让给2人以上的背书无效。

(3)背书不得附有条件,票据法规定,背书附有条件的,所附条件不具有汇票上的效力。

(4)背书记载“委托收款”字样的,被背书人有权代背书人行使被委托的汇票权利。

(5)汇票被拒绝承兑、被拒绝付款或超过付款提示期限的,不得 背书转让;背书转让的,背书人应当承担汇票责任。

汇票担保

票据法第35条第2款规定,汇票可以设定 质押,质押时应当以背书记载“质押”字样,被背书人依法实现质权时,可以行使汇票权利。

1.汇票到期,到付款人(银行)缴纳一定手续费并取出现款。

2.汇票未到期,市场上有做这种生意的中介,找他们,付出一定利息,取得现款。如:汇票金额为5万元,到期日为2011年5月1日,距离到期日剩余两个月,需付出一定利息提前兑现,具体付出多少可以跟中介商量,一般比银行利息高,如5万元两个月期限银行利息为1000元,你付出的利息就得高于1000元,也就是说要提前兑现,5万元到你手里最多4万9了。

计算方法

贴现利息=贴现金额×贴现天数×日贴现率

日贴现率=月贴现率÷30

实际付款金额=票面金额-贴现利息

1. 汇票承兑期限,最长不得超过6个月。汇票承兑期限可以是六个月以内的任一时段,在业务实践中,汇票通常以月为单位设置承兑期限。

2.汇票票据权利就是持票人对票据的出票人和承兑人的权利。从票据到期日算起为2年。票据权利期限可分为两个部分:

(1)银行承兑汇票提示付款期为自汇票到期日起10日内。在此期限内银行承兑汇票持票人可以向付款人或承兑人提示票据、要求付款。通过委托收款银行向付款人提示付款的,视同持票人提示付款。

(2)银行承兑汇票持票人未在提示付款期限内提示付款的,但未超出票据权利时效的(即票据到期日算起2年以内),在按有关规定做出说明后仍可以通过委托收款银行向付款人请求付款,承兑人或者付款人仍应当继续对持票人承担付款责任。但持票人丧失对前手的追索权。

金田明夫

金田明夫 贾科莫·普契尼

贾科莫·普契尼 Caroline Lufkin

Caroline Lufkin 翁建宇

翁建宇 Ivanov

Ivanov 玛丽亚·凯莉

玛丽亚·凯莉 国贸

国贸 成交价格

成交价格 题材股

题材股 承兑汇票贴现

承兑汇票贴现