英文:The net present value of a project is the present value of current and future benefit minus the present value of current and future costs.

在项目计算期内,按行业基准折现率或其他设定的折现率计算的各年净现金流量现值的代数和。

净现值是指投资方案所产生的现金净流量以资金成本为贴现率折现之后与原始投资额现值的差额。净现值法就是按净现值大小来评价方案优劣的一种方法。净现值大于零则方案可行,且净现值越大,方案越优,投资效益越好。

财务管理学:投资项目投入使用后的净现金流量,按资本成本或企业要求达到的报酬率折算为现值,减去初始投资以后的余额,叫净现值(net present value, NPV)

净现值:以项目寿命各个阶段预期现金流折现现值的加和减去初始投资支出。

公式

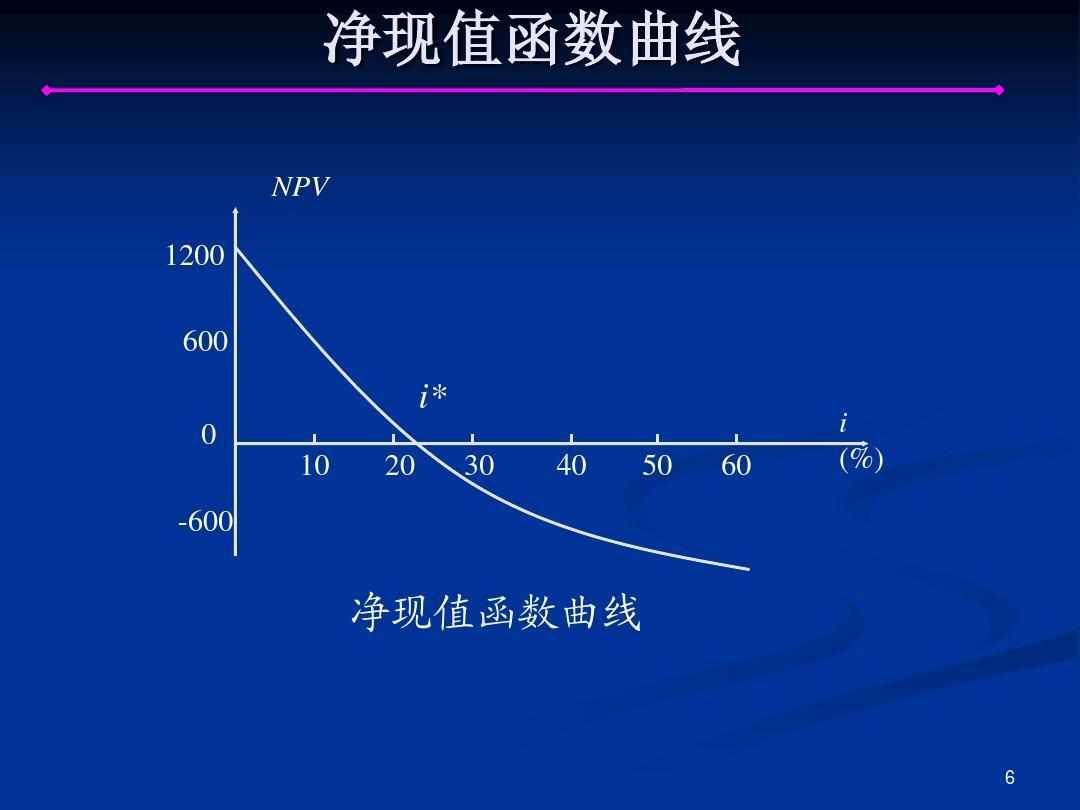

净现值计算

示例

| 2009 | 2010 | 2011 | 2012 | 2013 | |

投入 | 800 | 600 | —— | —— | —— |

成本 | —— | —— | 1500 | 1200 | 1000 |

收入 | —— | —— | 2000 | 1800 | 1900 |

设定折现率(基准收益率),即公式中的i 为8%

2009年,

2010年,

2011年,

2012年,

2013年,

计算方式

1、计算每年的营业净现金流量。

2、计算未来报酬的总现值。

(1)将每年的营业净现金流量折算成现值。如果每年的NCF相等,则按年金法折成现值;如果每年的NCF不相等,则先对每年的NCF进行折现,然后加以合计。

(2)将终结现金流量折算成现值。

(3)计算未来报酬的总现值。

3、计算净现值。

采纳法则

在只有一个备选方案的采纳与否决决策中,净现值为正者则采纳,净现值为负者不采纳。在有多个备选方案的互斥选择决策中,应选用净现值是正值中的最大者。

PS:现值就是资金当前的价值(一般用字母P表示,分单利现值和复利现值)

净现值法则的条件:

不考虑风险定义和测度;或是将现金流看做是确定的一致量;或是设定期望现金流和期望收益率。

式中: NPV——净现值Net Present Value

——第t年的净现金流量Net Cash Flow net/net/adj.净的、纯的、净赚C——初始投资额 flow/flo/vt.流动、循环、流量

K——折现率(即企业预定的贴现率)

(a方案4400 符合了年净现值三同原则)计算净现值时,要按预定的贴现率对投资项目的未来现金流量进行贴现,预定贴现率是投资者所期望的最低投资报酬率。净现值为正,方案可行,说明方案的实际报酬率高于所要求的报酬率;净现值为负,方案不可取,说明方案的实际投资报酬率低于所要求的报酬率。

当净现值为零时,说明方案的投资报酬刚好达到所要求的投资报酬。所以,净现值的经济实质是投资方案报酬超过基本报酬后的剩余收益。

净现值指标是反映项目投资获利能力的指标。

决策标准:

方案可行; 方案不可行; 净现值最大的方案为最优方案。优点:

考虑了资金时间价值,增强了投资经济性的评价;

考虑了全过程的净现金流量,体现了流动性与收益性的统一;

考虑了投资风险,风险大则采用高折现率,风险小则采用低折现率。

缺点:

净现值的计算较麻烦,难掌握;

净现金流量的测量和折现率较难确定;

不能从动态角度直接反映投资项目的实际收益水平;

1、净现值是指在项目计算期内,按行业基准折现率或其他设定折现率计算的各年净现金流量现值的代数和。净现值是一个折现的绝对值正指标,即在进行长期投资决策分析时,应当选择净现值大的项目。

2、财务净现值是指把项目计算期内各年的财务净现金流量,按照一个给定的标准折现率(基准收益率)折算到建设期初(项目计算期第一年年初)的现值之和。

两个概念差不多,财务净现值是净现值的其中一项。

全部

270次播放03:29

注册会计师CPA财管:如何理解净现值?

金田明夫

金田明夫 贾科莫·普契尼

贾科莫·普契尼 Caroline Lufkin

Caroline Lufkin 翁建宇

翁建宇 Ivanov

Ivanov 玛丽亚·凯莉

玛丽亚·凯莉 自由裁量信托

自由裁量信托 生前信托

生前信托 利率弹性

利率弹性 经济过热

经济过热